发布时间:2025-07-20 09:51:49 来源: 财金股小编

为孩子购买保险时最担心的是什么?价格昂贵吗?实际上,更令人担忧的是理赔过程的困难!花费了金钱,却仿佛买到了空虚。今天向各位家长推荐一款“真正无忧”的重疾险产品——昆仑健康保青春多倍版。

这款产品非常适合孩子、年轻人投保,最关键的是,产品条款实实在在,理赔友好,真正做到了“无忧”保障!

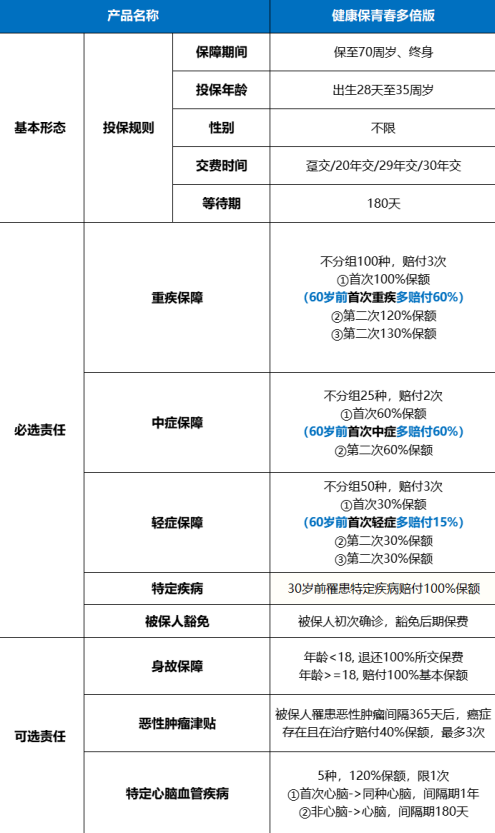

优势一:重疾不分组多次赔,60岁前额外赔付

保障175种疾病,常见高发疾病全覆盖。不分组能重疾能赔 3 次,中症能赔2次,轻症能赔付3次。假如孩子 60 岁前要是不幸得了重疾,买50万直接赔80万。如果孩子30 岁前要是不幸得了儿童特疾,买50万直接赔130万。而且,不管是重疾,中症还是轻症,首次出险只要在60周岁前都有翻倍赔,这个保障力度是相当可以的!

优势二:特定疾病翻倍赔

针对儿童、青少年,健康保青春多倍版提供25种特定疾病额外100%保障责任。儿童常见的白血病、淋巴瘤、神经母细胞瘤等高发疾病均在保障范围内。假如基本保额为50万,确诊特定疾病可直接赔付100万,叠加60岁前出险额外赔,最高可赔130万。理赔后还可以豁免后续保费,合同约定的保障继续有效,为家长提供了极大的安心感。

优势三:癌症津贴间隔期短,获赔率高

健康保青春多倍版的癌症医疗津贴责任,为癌症患者提供了持续的经济支持。首次确诊癌症后,若1年后仍有治疗行为,可再次赔付40%基本保额,最多赔付3年,累计最高可赔付120%基本保额。

该项责任赔的条件很宽松,间隔期才1年(市面上很多是3年),只要有癌症的治疗行为就可以(持续治疗、新发、复发、转移都可以)。而且不限制病理检查和血液检查,不要求针对性治疗方式,只要恶性肿瘤-重度存在且持续治疗,即可获得赔付,真正体现了保险的实用性和人性化。这意味着,即使孩子在癌症治疗的漫长过程中,家庭经济压力也能得到有效缓解,让孩子能够安心接受治疗,无后顾之忧。

优势四:不强制捆绑身故,更加灵活自由

现在市面上大多数重疾险产品都强行捆绑了身故责任,而青春多倍版,在保障终身的情况下,允许不加身故责任,给客户更灵活的选择。普通重疾险加上身故责任,保费大概涨了40-60%左右,原本几千元的重疾险保费直接就奔上万去了!预算不多的情况下,其实可以考虑不加身故责任,优先做高保额。

优势五:特定心脑血管疾病

针对心脑血管疾病的高发趋势,健康保青春多倍版提供5种常见高发心脑血管疾病保障。若前次确诊非特定心脑血管疾病,本次确诊属于特定心脑血管疾病,可赔付120%基本保额,间隔期180天;若前次确诊是特定心脑血管疾病,第二次确诊可再次赔付120%基本保额,间隔期365天。同种心脑血管疾病再次理赔,不要求首次必须痊愈,不要求必须为新发,满足间隔期,即可再次获得120%保额的赔付。这一设计充分考虑到了心脑血管疾病可能存在的复发风险,无疑为孩子的健康成长提供了更为坚实的后盾。

优势六:理赔友好“不扯皮”

1、先天性疾病也能赔:

很多重疾险条款将「遗传/先天性疾病免责」纳入条款,一旦疾病与遗传或先天因素相关,即拒绝赔付。而青春多倍版的保险条款中免责的界定是这样的:

“遗传性疾病,先天性畸形、变形或染色体异常(但符合本合同“附表一:重大疾病列表”“附表二:中症疾病列表”“附表三:轻症疾病列表”“附表四:特定疾病列表”中疾病定义的除外)。

也就是说,如果疾病涉及遗传或先天性问题,但是只要属于合同约定的病种范围,将正常保障。要知道,很多遗传性,先天性疾病往往在个人不知情的情况下存在,有些可能直到成年后才显现,而有些则可能在患病后追溯病因时才被发现。而健康保青春多倍版在免责条款中的界定,对客户非常友好,可以减少很多不必要的理赔纠纷。

2、理赔材料简单,彰显人性化

目前市面上绝大多数的重疾险,理赔材料要求提供【病理显微镜检查、血液检验】,这是强制要求在理赔证明报告里面的。但事实上,有一些重大疾病比如说严重脑中风、单眼盲、失聪这类的肢体伤的、还有类似严重烧伤、深度昏迷等等这些,病理显微镜检查、血液检验不是必要的检查方法,那理赔的时候,要是没有材料,就容易有争议了。健康保青春多倍版的理赔材料原则上能提供病例、病理报告的即可,真正做到了以客户为中心,人性化理赔。

最后说句真心话

买保险最怕“花钱买了个寂寞”。特别是重疾险,还是给孩子买,不是比谁家广告响,而是比谁家条款更省心,给孩子的未来一个确定性。健康保青春多倍版不仅便宜,而且理赔还容易,给孩子投保非常推荐!

《9岁孩子重疾险怎么选?理赔友好才是关键!》由财金股保险知识频道小编撰写,部分内容来自于网络,如有侵权请及时联系我们进行删除。如需转载请注明文章来源,理财有风险,投资需警慎。

“通达信选股/做T/主力检测器”炒股指标(付费版免费送,附教程和学习视频)

什么是现货黄金保证金?现货黄金保证金有哪些类型?

2025-07-28 11:30:49

9岁孩子重疾险怎么选?理赔友好才是关键!

2025-07-20 09:51:49

财信人寿吉美一生吉瑞版重疾险优缺点,附价格和保障介绍

2025-07-16 10:45:39

新华重疾险值不值得买?主要优缺点是什么?

2025-07-25 10:01:24

甲状腺结节、乳腺结节和肺结节怎么买保险?

2025-07-21 12:28:14

太平洋人寿阿基米德重疾险怎么样?优缺点介绍

2025-07-09 12:42:20

君龙人寿小青龙6号少儿重疾险值得买吗?5个优缺点

2025-07-06 09:52:05

父母过世股票怎么办?处理流程及后续管理指南

2025-12-10 12:58:33

众安尊享e生中高端医疗2025版重磅来袭,既往症颠覆我们的想象!

2026-06-11 11:39:44

大何未来预期指数估值表(09.29)保险证券ETF涨超4%,险资年内举牌达34次

2026-06-10 17:16:57

放心借秒批攻略:社保满半年直接解锁10万额度!

2026-06-10 16:36:54

60家非上市人身险公司一季度净利润超180亿元 同比增长7.7%

2026-06-10 15:35:41

信美相互推出达尔文15号少儿重疾险

2026-06-10 13:20:01

一季度险资资产支持计划登记规模超640亿元

2026-06-10 12:21:46

揭秘问答营销的4大优势!为什么说它适合所有保险人

2026-06-09 17:02:12

宏利香港与阿里云达成战略合作 加速保险业AI规模化落地

2026-06-09 16:29:14