发布时间:2026-06-09 13:46:52 来源: 财金股小编

买重疾险,轻中重疾和特色保障很重要,决定了出事后能赔多少钱。

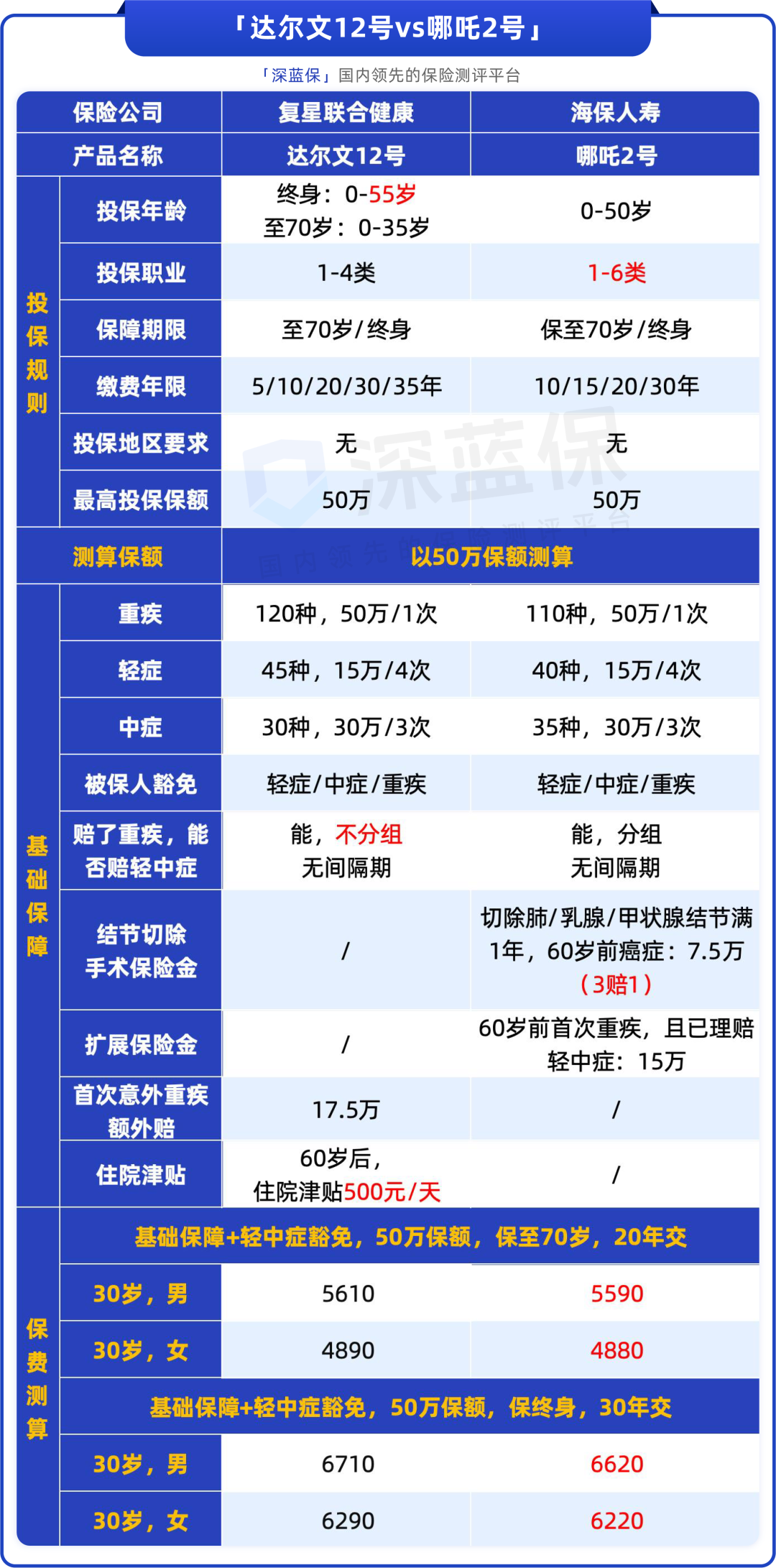

咱们直接看这两款产品的基础功底:

这两款产品价格咬得非常紧,单看价格基本平手,基础保障也没啥差别,12种高发疾病也都有保,但适合的朋友截然不同。

达尔文12号的特色是理赔门槛低。

轻中症更容易赔:赔过一次重疾后,后续所有轻中症还能继续赔,比分组的更好。生病住院能领钱:60岁后住院,不管是普通的生病还是意外,每天补贴500块,非常实用。我个人就很喜欢这两项保障,适合的人也更多。

而哪吒2号,精准针对高发疾病和特殊职业的朋友。

结节人群的福音:只要切除了肺、乳腺或甲状腺结节满1年,万一在60岁前确诊癌症,能额外多拿7.5万。保障很实用:它自带扩展金,如果60岁前理赔过轻中症,后续确诊重疾,还能再多拿15万。高危职业放宽:对职业非常宽容,像刑警、消防员等1-6类职业都能买,这在重疾险里是极其少见的。特色保障上,两款产品算是神仙打架,各有千秋,大家完全可以根据自己在意的点对号入座。

它俩还有个隐藏区别,两款产品都有现金价值,这笔钱可以退保取出:

到七八十岁时,两款产品的现金价值,都比较接近保费。男性买哪吒2号,后期会更突出,最高能接近保额。

但一旦退保,保障也就没了,大家要慎重考虑。

如果不确定自己的身体和职业能不能买,或是想测算自己投保的现金价值,都可以点击这里,让专业的规划师帮你人工核验一下,确认无误了再下手才安心。

二、附加保障,谁更值得选?要是预算能多一些,我很建议大家考虑附加下列保障,能让保障更好更全。

1.癌症津贴:达尔文理赔门槛低,哪吒首笔钱赔更多

癌症发病率高,最折磨人的是特别容易复发和转移。

说白了,抗癌就是一场拼家底的持久战。

如果预算允许,我非常建议大家附加癌症津贴,相当于建了个持续回血的资金库。

来看看两款产品癌症津贴的区别:

不管是癌症新发、复发、转移还是持续没治好,只要过了间隔期,就能再拿一笔救命钱。

这两款的赔付次数和间隔期一样,但细节有差异:

达尔文12号:理赔门槛更宽松,综合性价比高达尔文的赔付节奏是先少后多,虽然第一次赔得稍微少点,但价格也更便宜,第二次会多赔5万。

它还有个我很喜欢的隐藏优势,对癌症持续状态的界定非常人性化。哪怕病人不在医院治疗,这笔津贴也照样能顺利拿到手。

哪吒2号:首笔赔得更多,但条款稍微严一点哪吒2号的的赔付节奏是先多后少,最大的优势是:确诊后第一次理赔25万,比达尔文多赔5万块,但第二次会少5万。

我认为第一次多赔到手更有价值,因为抗癌前期往往是最烧钱的。

不过,哪吒的理赔要求也严一点,后续理赔通常需要提供还在接受针对性治疗的证明。

当然,现实情况中只要癌症还在,大部分人确实也都在积极治疗,所以这个门槛影响也不算特别大。

总的来说,看重理赔宽松度、追求高性价比的,选达尔文12号;想在抗癌前期多拿点钱应急的,哪吒2号更合适。

不同年龄附加癌症津贴,保费肯定会有变化。要是拿不准哪款的保费更符合你的预算,或者想根据自己的实际年龄精准测算一下,可以直接点击这里,让咱们的规划师帮你详细算算账。

2.疾病关爱金:哪吒重疾赔得多,达尔文轻症也能赔

疾病关爱金保障很简单,附加后,在60岁前生病,会额外多给一笔钱。

我自己买重疾险就加上了它。因为60岁前正是挑家庭大梁的黄金期。

《达尔文12号和哪吒2号对比,哪款更好?深蓝保专业测评在线投保》由财金股保险知识频道小编撰写,部分内容来自于网络,如有侵权请及时联系我们进行删除。如需转载请注明文章来源,理财有风险,投资需警慎。

“通达信选股/做T/主力检测器”炒股指标(付费版免费送,附教程和学习视频)

一场因“先天性疾病”被拒赔的悲剧,为何这款重疾险却能破局?

2025-07-15 12:47:00

买重疾险攻略:避开理赔陷阱,选对保障产品

2025-07-11 12:17:50

健康保青春多倍版深度测评,理赔友好的宝藏重疾!

2025-07-07 12:19:28

健康保青春多倍版,理赔宽松,这才是真多次赔付!

2025-07-21 11:36:49

避坑指南 | 健康保普惠多倍版这2个坑一定要注意!

2025-07-07 11:53:11

宝宝的第一份重疾险,别错过昆仑健康保青春多倍版!

2025-07-13 12:41:01

9岁孩子重疾险怎么选?理赔友好才是关键!

2025-07-20 09:51:49

怎么买保险最划算?对比了多个平台后我首推慧择保险网

2025-07-19 11:12:13

众安尊享e生中高端医疗2025版重磅来袭,既往症颠覆我们的想象!

2026-06-11 11:39:44

大何未来预期指数估值表(09.29)保险证券ETF涨超4%,险资年内举牌达34次

2026-06-10 17:16:57

放心借秒批攻略:社保满半年直接解锁10万额度!

2026-06-10 16:36:54

60家非上市人身险公司一季度净利润超180亿元 同比增长7.7%

2026-06-10 15:35:41

信美相互推出达尔文15号少儿重疾险

2026-06-10 13:20:01

一季度险资资产支持计划登记规模超640亿元

2026-06-10 12:21:46

揭秘问答营销的4大优势!为什么说它适合所有保险人

2026-06-09 17:02:12

宏利香港与阿里云达成战略合作 加速保险业AI规模化落地

2026-06-09 16:29:14